�����y

��(d��ng)ǰ�r(ji��)��

���_(k��i)

���

����

���

�r(sh��)�g:2022-02-10 11:36:56 ����:��һ�����y�����W(w��ng) ��x:��

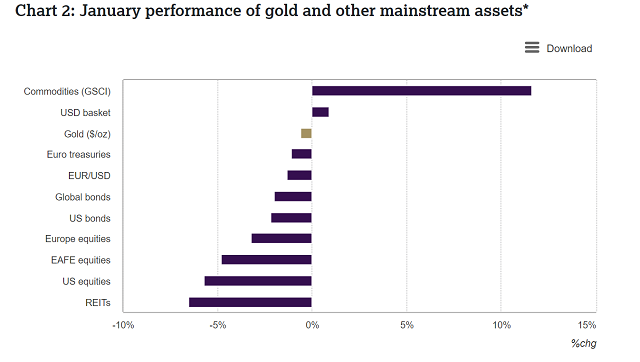

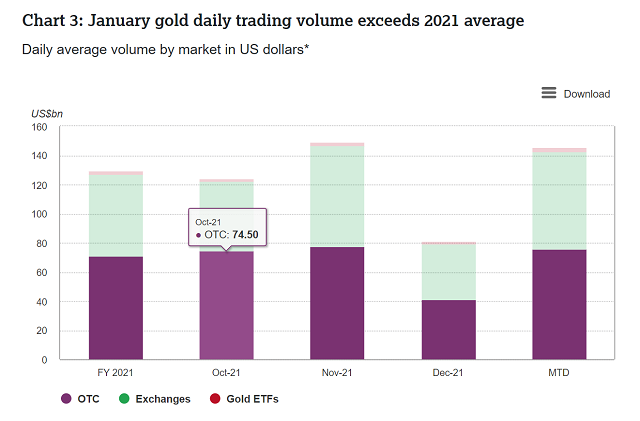

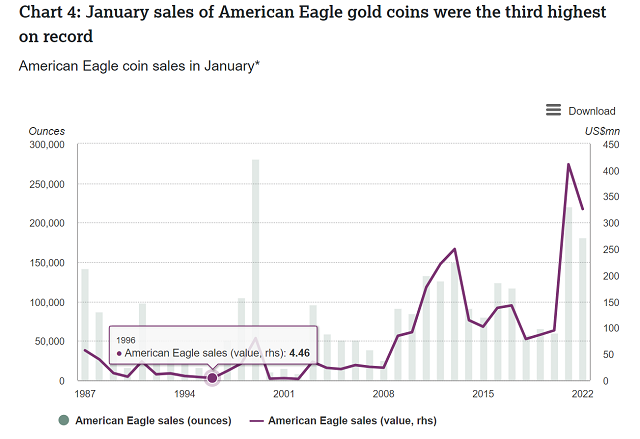

���r(ji��)��1�·�С���µ�������1797.17��Ԫ/��˾���h(hu��n)�ȵ�������1%�����x��������������Ԫ�ߏ�(qi��ng)�Լ���(li��n)��(ch��)�������A(y��)�ڸ��鏊(qi��ng)Ӳ���ǽ��r(ji��)��(d��ng)�����R����Ҫ����������λӋ(j��)�㣬ȫ���S��ETF����46��(��27�|��Ԫ)������2021��5���ԁ�(l��i)�����ˮƽ�����Ё�(l��i)����؛�����ߺ�ͨÛ���ڶ��ڃ�(n��i)�Ԍ��ǽ��r(ji��)���P(gu��n)�I���S���@ʾ�����U(xi��n)�����|(zh��)��(gu��)�H�S���r(ji��)����1�·�С���µ�����������1%����ÿ��˾1797��Ԫ�����@��������ȫ��ӳ����(d��ng)�°l(f��)������Ȥ��׃�����M����������������Ԫ�ߏ�(qi��ng)�������r(ji��)���ڹ��Є�(d��ng)ʎ�з�(w��n)�����������ڮ�(d��ng)�����һ�ܣ�؛�����ߌ�(d��o)�µĽ��r(ji��)�µ�Ĩȥ�˴�ǰ�ĝq���� �Ј�(ch��ng)��(du��)��(li��n)��(ch��)��Ϣ���ȸ��_(d��)0.25%���A(y��)���Լ����Y�a(ch��n)ؓ(f��)�����Ŀs�p����(d��o)��10��������(gu��)��(gu��)�����x������������30��(g��)���c(di��n)��1.78%���@һ��������δ����ֹ���r(ji��)���ϝq���Ěvʷ�ĽǶȁ�(l��i)������ͨÛʹ��(sh��)�H���ʱ����ښvʷ���ˮƽ����ʹͶ�Y���D(zhu��n)���L(f��ng)�U(xi��n)���ߡ�����(d��ng)�Ը�����Y�a(ch��n)������1��26��(li��n)��_(k��i)�Ј�(ch��ng)ί�T��(hu��)(FOMC)�l(f��)�������r(ji��)����µ���ԓ�����A(y��)�ڸ��鏊(qi��ng)Ӳ���C��(sh��)�����ʿ��ܕ�(hu��)��3�����{(di��o)������Ŀǰ߀�](m��i)�ЛQ�������Ϣ��Ҏ(gu��)ģ��Δ�(sh��)�� �����S���f(xi��)��(hu��)���S������w��ģ��(GRAM)�C��(sh��)���@һ�c(di��n)(�D1)�����@ʾ��1������(gu��)��(gu��)�������ʵ�������������������ӯ̝ƽ���ͨÛҲ�������S����F(xi��n)���ش����ۡ�����(gu��)10����ӯ̝ƽ��������1�·ݏļs2.6%�����s2.4%�������Ј�(ch��ng)�A(y��)���L(zh��ng)��ͨÛˮƽ������غ͡���Ԫ�ߏ�(qi��ng)Ҳ��(du��)�S��������Ԫָ��(sh��)�_(d��)��2020���ԁ�(l��i)�����ˮƽ��Ȼ��������(du��)�����������Y�a(ch��n)���S����1�·ݵı��F(xi��n)�ஔ(d��ng)��(qi��ng)��(�D2)�� �D1��1�½��r(ji��)��������������Ԫ�ߏ�(qi��ng)  �S���r(ji��)���(q��)��(d��ng)���،�(du��)�S�������������ؕ�I(xi��n)* �S��1��Ҳ�ܵ�һЩ֧�������ص�����(du��)��(sh��)��֧�ֵ��S��ETF��ُ(g��u)�I(m��i)���ӣ����Ј�(ch��ng)��w���@���D(zhu��n)׃����ȫ����(n��i)��1�·��S��ETF�Y������46��(��27�|��Ԫ)����2021��5���ԁ�(l��i)������������¶��������@Щ�Y�����伯��������(gu��)���еĻ����ϡ����⣬���ڱ��s�ɆT��(gu��)�Ͷ��_˹�ڞ����m��(w��n)�}�ϵľo���P(gu��n)ϵ����ӄ����ؾ������L(f��ng)�U(xi��n)Ҳ�����ӣ��@�����ڱ��ָ߶ȵIJ��_���ԡ���(d��ng)?sh��)ؾ����ξo���ք�(sh��)����(j��)�r(sh��)���S��������(hu��)�ܵ�֧�֣��@Ҳ���S�����κ�Ͷ�Y�M���ж��ܺܺõط�ɢͶ�Y����һ��(g��)ԭ�� �D2���S������������Y�a(ch��n)1�·ݱ��F(xi��n)*  1�£��S����ƽ�����������F(xi��n)���@������OTC��COMEX�Ľ����������ǽ��r(ji��)�ϝq��ԭ��֮һ(�D3)��1�·ݣ��S���ս���������1390�|��Ԫ���h(hu��n)�����L(zh��ng)71%����2021���ƽ��ˮƽ�߳�7%������(li��n)��(ch��)�l(f��)������COMEX�����^�}(c��ng)λ����590��(��340�|��Ԫ)����9�µ��ԁ�(l��i)�����ˮƽ�� �D3��1���S���ս��������^(gu��)2021��ƽ��ˮƽ  ÿ���Ј�(ch��ng)ƽ��������(����ԪӋ(j��)��)* չ��δ��(l��i)�����ʺ�ͨÛ���Ԍ��ǽ��r(ji��)���P(gu��n)�I�S���Ј�(ch��ng)��(du��)��(li��n)��(ch��)�������ij�������(y��ng)���أ����r(ji��)��2�·ݵ��^����������������(chu��ng)�����ԁ�(l��i)�¸ߡ���(du��)�����o�s���ڵķ����@ʾ���o�s������������������A(y��)�ڵ���ô��Ȼ��������(gu��)1�·ݏ�(qi��ng)�ŵľ͘I(y��)��(b��o)�棬���ό�(du��)12�·��A(y��)�ڵĴ������������(li��n)��(ch��)�ڶ��ڃ�(n��i)��ȡ�����M(j��n)�ľo�s��ʩ���_(k��i)�˴��T(m��n)�� ͬ�ӣ�����Ӣ��(gu��)������2�³���5��4������(y��u)��(sh��)ͶƱ�Q�������������0.25%��������0.5%���@���ܕ�(hu��)�o��(d��ng)?sh��)��Ј?ch��ng)���S���Ј�(ch��ng)����(l��i)�M(j��n)һ���ĉ������W������Ҳ�����R��ƵĆ�(w��n)�}������1�·�CPI�q���_(d��)����(chu��ng)�o(j��)䛵�5.1%���W�������ڑ�(y��ng)��(du��)�WԪ�^(q��)ͨÛ���{�������R�������� ֵ��ע����ǣ������������ж������ڶ��ڃ�(n��i)����������ʡ������V�����f(shu��)�������S���f(xi��)��(hu��)�J(r��n)��Ͷ�Y�ߌ��^�m(x��)�P(gu��n)ע��������(l��i)�ļ�Ϣ�ٶȺͳ��m(x��)��ͨÛ�����ǰ�����ڶ��ڃ�(n��i)���S���Ƿ������������κ�һ��(g��)���������x�ز���(d��ng)����ȡ�Q��Ͷ�Y���Ǹ���(d��n)��ͨÛ����(hu��)���أ�߀�����������ٶȿ����A(y��)�ڡ� ͬ�ӣ��S��Ķ��ڼ��g(sh��)��Ҳ��̫���ʣ�����Ԫ�C��ָ��(sh��)�Ľ�������څ��(sh��)�Լ�10��������(gu��)��(gu��)�������ʿ��ܕ�(hu��)�s�����á��b�ڽ����Ј�(ch��ng)��(du��)�S��Ŀ���ϲ�n���룬�����S���f(xi��)��(hu��)�J(r��n)�������S��ETF��COMEX�ւ}(c��ng)���Y������ֵ���P(gu��n)ע����Ҫָ��(bi��o)�� �օ^(q��)���S���Ј�(ch��ng)���F(xi��n)һ�[ӡ�ȣ������¹ڷ����������ƴ�ʩ������(sh��)ʩ�Լ���(ji��)���լF(xi��n)؛���أ�1�·�����������Ȼƣܛ���@��(d��o)�®�(d��ng)?sh��)��Ј?ch��ng)���F(xi��n)1-2��Ԫ/��˾���ۿۣ������µהU(ku��)��2-3��Ԫ/��˾����(d��ng)?sh��)��S���r(ji��)��M��(d��ng)��ͬ�r(sh��)2��1��(li��n)���A(y��)���Ќ�(du��)�S����׃�����A(y��)��(�S���S���ʛ](m��i)��׃��)ʹ���S��ُ(g��u)�I(m��i)���½����������¹ڷ��ײ����½��ͽ��r(ji��)���䣬�A(y��)Ӌ(j��)2�·����������������ơ� ����1�£�ӡ���S��ETF���F(xi��n)1���Y����������Ҫ��10����ӡ�ȇ�(gu��)�������������Լ��Ј�(ch��ng)�A(y��)����(li��n)��(ch��)����ȡ����(qi��ng)Ӳ����(ch��ng)���Ƅ�(d��ng)������1�µף��Ї�(gu��)���S����п�����37���� ����(gu��)���ŵ��N(xi��o)�ۣ�����(gu��)���ŵ��N(xi��o)���_(d��)��181500��˾(3.26�|��Ԫ)���@��(g��)�£�������ߵ�1�¿�ӛ�(�D4)��ǰ��ԓ��˾��2021����N(xi��o)����120�f(w��n)��˾(��23�|��Ԫ)������2009��5���ԁ�(l��i)���������N(xi��o)�� ETF�� 1�·ݣ��S��ETF��ȫ���Y�a(ch��n)����Ҏ(gu��)ģ������46��(��27�|��Ԫ)����5�·��ԁ�(l��i)�����¶��Y�������Y����Ҫ�����ڱ������Ļ����ϣ��W���������С�����ӡ��@���^(gu��)�ˁ����Y������������9�µף�ȫ����R��(ch��)���3616�f(w��n)�|�WԪ(��2090�|��Ԫ) �D4������(gu��)����1�·ݵ��N(xi��o)���_(d��)���vʷ������  1������(gu��)�����N(xi��o)��*

��(du��)�����y���dȤ�����ѿ��Գ���(l��i)����һ�����y�����W(w��ng)����䣬�҂�ÿ���(hu��)�������µļ����y�r(ji��)���߄�(sh��)�� |

��һ�����y�����W(w��ng)�����ṩ�ķ���(w��)�У�

�����y���F����Փ���������yՓ������һ�����y�r(ji��)���߄�(sh��)�����������y����Փ�߄�(sh��)�������y���T(m��n)֪�R(sh��)����ؔ(c��i)С֪�R(sh��)������ƽ�_(t��i)�u(p��ng)�y(c��)���F���ٲ�������

��һ�����y�����W(w��ng)�����ṩ�ķ���(w��)�У�

�����y���F����Փ���������yՓ������һ�����y�r(ji��)���߄�(sh��)�����������y����Փ�߄�(sh��)�������y���T(m��n)֪�R(sh��)����ؔ(c��i)С֪�R(sh��)������ƽ�_(t��i)�u(p��ng)�y(c��)���F���ٲ�������